+7 499 490 58 85

+7 499 490 58 85

Налоговый учет (по налогу на прибыль)

Налоговый учет в "1С:Бухгалтерии 8" выполняет следующие задачи: автоматическое формирование "Декларации по налогу на прибыль организаций", заполнение аналитических регистров налогового учета.

Методика учета и механизм хранения информации налогового и бухгалтерского учета максимально приближены друг к другу. Основу систем налогового и бухгалтерского учета в 1С:Бухгалтерии составляет общий план счетов бухгалтерского учета.

Чтобы выполнить требования ПБУ 18/02, в программе автоматически ведется вспомогательный дополнительный учет временных и постоянных разниц в оценке стоимости обязательств и активов .

После проведения регламентных операций формируется декларация по налогу на прибыль.

Методология поддержки ПБУ 18/02

Методология поддержки ПБУ 18/02

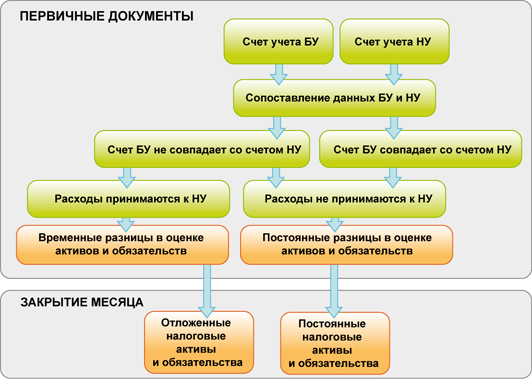

В соответствии с принципами, заложенными в ПБУ18/02 "Учет расчетов по налогу на прибыль", нужно учитывать разницы между величиной налога на прибыль, исчисленной по данным бухгалтерского учета, и величиной налога на прибыль, исчисленной по данным налогового учета. Причина возникновения таких разниц состоит в разных правилах учета обязательств и активов, которые установлены нормативными правовыми актами для налогового и бухгалтерского учета.

Чтобы соответствовать требованиям ПБУ 18/02, в программе 1С:Бухгалтерия автоматически ведется специальный дополнительный учет постоянных и временных разниц в оценке стоимости обязательств и активов.

Расчет постоянных и отложенных налоговых активов и обязательств проиллюстрирован на схеме:

Стоимостные показатели проводок формируются с условием выполнения принципа:

БУ = НУ + ПР + ВР,

где БУ – оценка стоимости актива или обязательства в бухгалтерском учете; НУ – оценка стоимости актива или обязательства в налоговом учете; ПР – сумма постоянных разниц в стоимости актива или обязательств; ВР – сумма временных разниц в стоимости актива или обязательств.

Эта формула является следствием формулы, приведенной в п. 21 ПБУ 18/02. Она обеспечивает соответствие величины налога на прибыль по данным БУ и НУ.

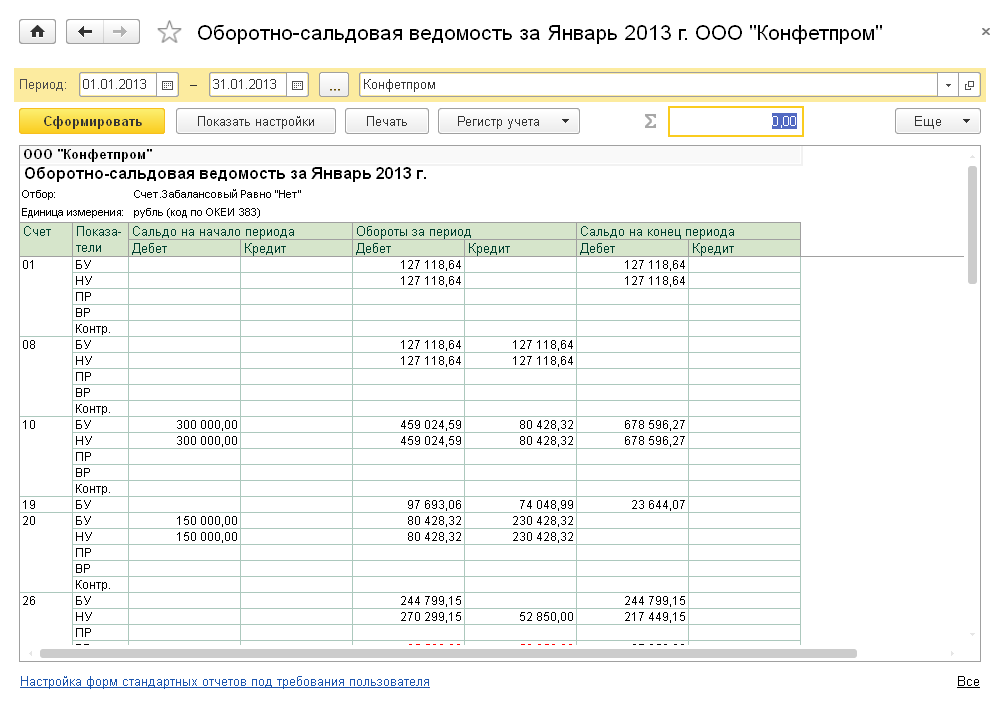

Проанализировать информацию по постоянным и временным разницам в оценке активов и обязательств возможно с помощью типовых бухгалтерских отчетов.

Отчеты одновременно позволяют получать оценку стоимости объектов и обязательств в бухгалтерском и налоговом учете и постоянные и временные разницы, зафиксированные и не зафиксированные в учете, а также автоматически контролировать соблюдение принципа БУ = НУ + ПР + ВР.

Дальше

Дальше Предыдущий

Предыдущий

Рекомендуем ознакомиться с разделами

| Реализация продукции, работ и услуг. Расчеты с покупателями |

| Начало работы с 1С:Бухгалтерией |

| Кадровый учет. Расчет заработной платы, налогов и взносов с ЗП |

| Учет денежных средств в 1С Бухгалтерия |

| Учет затрат на производство и выпуск продукции |